こんにちは、ゆうすけです。

Follow @learntoushi

今回はiDeCoのメリットとデメリット、始め方のポイントを紹介します。

まずはいきなり結論からお伝えします^^

- iDeCoとは個人で資産運用をして年金を作る制度

- メリットは節税、デメリットは資金拘束

- ポイントは①証券会社②投資商品③つみたて額

これらを一つずつ解説していきます!

ちなみに僕は最近企業型DC制度がある会社に転職したため現在iDeCoはやっていません。

※企業型DC制度がある会社ではiDeCo加入は制度上できないので企業型DCに資産を引っ越して運用しています

※2022年10月から企業型DC制度がある会社に勤務していてもiDeCoに加入できるように制度改正されました

ただ転職前の約2年間はiDeCoをやっていたので、その時の経験をもとに解説をしていきます。

- iDeCoについて詳しく知りたい

- メリットとデメリットを理解しておきたい

- 口座は作ったけど商品選びに困っている

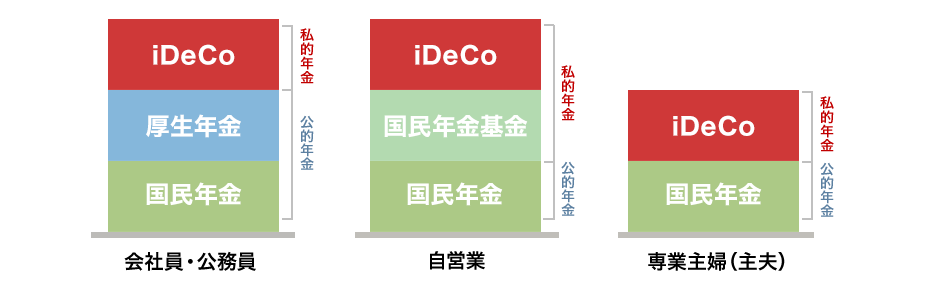

1.iDeCoとは?

iDeCoとは「個人型確定拠出年金」の通称で、国が用意した年金制度です。

この公的年金保険は最大「2階建て」になっていて、1階は強制的に加入する「国民年金」です。

会社員や公務員であれば2階の「厚生年金」に加入ができます。

一方で自営業者や専業主婦(主夫)の公的年金は一階の「国民年金」だけなので、将来に不安が残る人も多いでしょう。(自営業者は「国民年金基金」に加入できます)

そこで3階(専業主婦主夫には2階)の私的年金として誕生した制度がiDeCoです。

国がわざわざiDeCoを作った背景をザックリまとめるとこんな感じです。

○ 日本人はどんどん長生きになっていて必要な老後資金も増えてる

○ 公的年金だけで足りない分は個人で用意してほしい

○ 個人で老後資金を貯める人に国は税制上のメリットを与えるよ

公的年金とは、超単純に説明すると若い人からお金を集めてお年寄りに配る仕組みです。

だから少子高齢化が進めば(若い人が減れば)お年寄り一人が貰える年金額も減ります。

公的年期は減るから今若い人は自分で貯めておいてね、ということですね。

そして、自分で貯める人は今も先にも税金を安くしてあげるよ、という国からの「ニンジン」もあります。

このように老後資金を貯めようという人には「国からのニンジン」もあるのでドンドン活用すべきですね。

私は、将来的に公的年金の支給額は減っても年金制度が破綻するとは考えていません。

詳しい理由は割愛しますが、年金制度の破綻は日本の国家破綻とイコールなくらい国家財政と結びつきが強い制度だからです。

日本という国が滅びない限り、年金保険制度は継続されると私は考えています(もちろん減額はありえると考えてますが)。

2.iDeCoの仕組み

次にiDeCoの仕組みをカンタンに紹介します。

- ①自営業者、企業年金の無い会社員、専業主婦(夫)が加入できる

- ②証券会社にiDeCo口座を開設して自分で投資商品を購入して運用する

- ③掛け金は毎月一定額を積み立てて60歳以降に年金として受け取る

現在の制度では企業年金に加入している会社員は原則iDeCoが出来ませんので注意しましょう。(2022年10月に制度変更されて加入できるようになりました。詳しくはiDeCo公式サイト参照)

私も転職した会社に企業年金のあったので、運用中だったiDeCoを解約して資産を移し替えるというとても面倒なことになりました。

加入要件以外の仕組みは「つみたてNISA」とほとんど同じですが、大きく違う点は3つあります。

➊運用商品に(つみたてNISAでは除外されている)ボッタクリ商品も含まれている

➋60歳まで資金拘束される(引き出せない)

➌受取時に課税される

この違いについては4. iDeCoを始める時のポイントで別途解説しますね^^

3.iDeCoのメリットとデメリット

先ほど「国からのニンジン」と表現したiDeCoのメリットについて紹介します。

また、国の制度という性質上デメリットもあるので合わせて紹介しますね。

iDeCoのメリット3選

①運用益が非課税になる

投資による運用益には通常約20%の税金がかかります。

つまり100万円で買った株が110万円になって、10万円儲けても手取りは8万円となるわけです。

しかしiDeCoなら非課税なので、10万円そのまま利益として受け取れるというのが一つ目のメリットです。

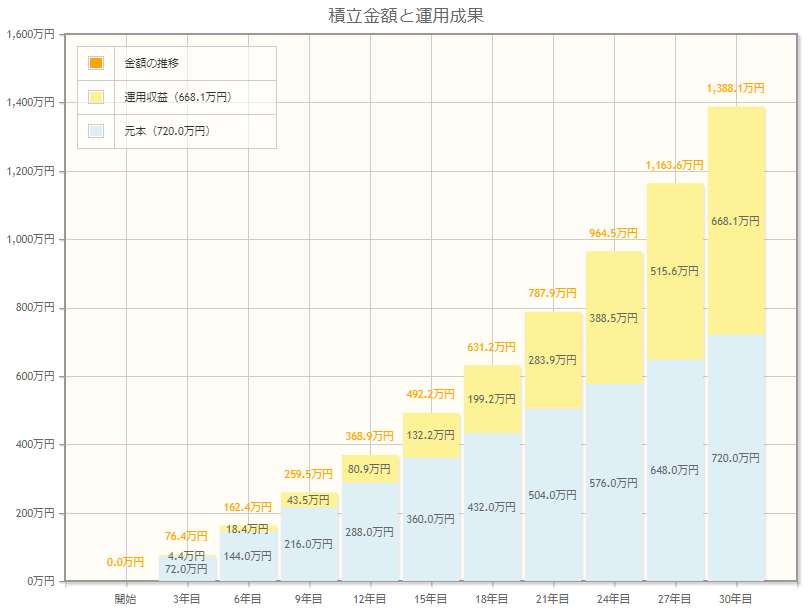

例えば30歳の人が60歳までの30年間、毎月2万円の積立を年利4%で運用すれば、元本720万円に対して668万円の利益が出る計算になります。

課税されれば534万円になってしまうので、+134万円もトクすることになります!

②つみたて額が全額「所得控除」になる

「所得控除」とは、毎年の所得税の計算基準になる「課税所得」からマイナスできるという意味です。

「課税所得」の説明は省略しますが、年収500万円の会社員だと所得税率は20%なので、年末調整時にiDeCo年間積立額×20%が還付金として返ってきます。

例えば毎月20,000円×12か月=年240,000円をiDeCoで積み立てていた場合、

240,000円×20%=48,000円が年末に返ってきます。

これを再投資に回してもいいし、子育て世代であれば教育費に回してもいいでしょう(教育は投資!)

このように積立中の節税効果が2つ目のメリットです。

③半強制的に老後の備えが出来る

貯金を続けるのが苦手ですぐに使っちゃうんだよね…

そんな人(かつての僕)でも、一度設定さえ完了すれば強制的に貯蓄が出来て、しかも60歳までは引き出すことが出来ません。

引落し口座を給与口座と同じにしておけば、給料が入ったとほぼ同時にiDeCo口座へ自動的に振替られます。

これで給料を使い込んでしまうリスクも激減するでしょう。(iDeCo掛け金は毎月26日振替)

iDeCoのデメリット3選

メリットがある一方で、やはり国が作る制度なだけにデメリットも結構あります。

①60歳まで資金拘束される

60歳まで資金拘束されることはメリット③のようにプラスの面もあればマイナス面もあります。

20年先や30年先は誰にもわかりません。

子供の成長やライフイベントによっては思わぬ大金が必要になることもあります。

その時にiDeCoの資金は使えないのです。

なので、すぐに使える資金も手元に用意しておけるように毎月の掛け金は調整した方が良いでしょう。

例えば、毎月の貯蓄額が3万円の人が3万円全額iDeCoに入れてしまうと必要な時にお金を使えないので、貯蓄2万円+iDeCo1万円など分散しておくのが良いです。

②加入手続きがややこしい

加入するために最初にやることは証券会社での口座開設です。

が、この手続きがとってもややこしいです…

所定の申込書(以下画像参照)を書くんですが、会社員の場合はこの申込書を会社に提出して記入してもらう必要があります。

僕も会社にこの申込書を提出したんですが、人事部の担当者がiDeCoを知らなかったり、記入担当者が社内で決まってなかったりで返却まで一か月以上かかりました。

当時と比べたら最近は企業にも浸透してきているとは思いますが、会社員の方はiDeCoを始めるなら時間に余裕を持っておくことをオススメします。

この書類のたらい回しは、国のお役所仕事によるデメリットそのものって感じですね。

③受取方法がややこしい

少し先の話ではありますが、iDeCoを60歳以降に年金として受け取る時の方法がこれまたややこしいんですよね。

iDeCoの受け取り方法は3パターンあります。(2021年3月時点)

1⃣ 公的年金のように月割りで受け取る

2⃣ 退職金のように一括で受け取る

3⃣ 一部を一括で受け取ってもう一部は月割りで受け取る(1⃣と2⃣のミックス)

税金が異なる理由は、パターンによって「所得」の種類が変わるからです。

1⃣・・・雑所得

2⃣・・・退職所得

3⃣・・・一括分は退職所得、月割り分は雑所得

それぞれの所得で税金がどうなるかはかなりややこしい計算になるのでトウシルさんのこちらの記事を参考にしてください(マルナゲ…^^;)

結論としては、税金を一番安く抑えられるのはパターン2⃣です。

ただしパターン1⃣や3⃣も含めて、本人の公的年金加入状況や企業年金額によって結果が大きく変わります。

このややこしさは解消してほしい点ですね…

4.iDeCoを始める時のポイント

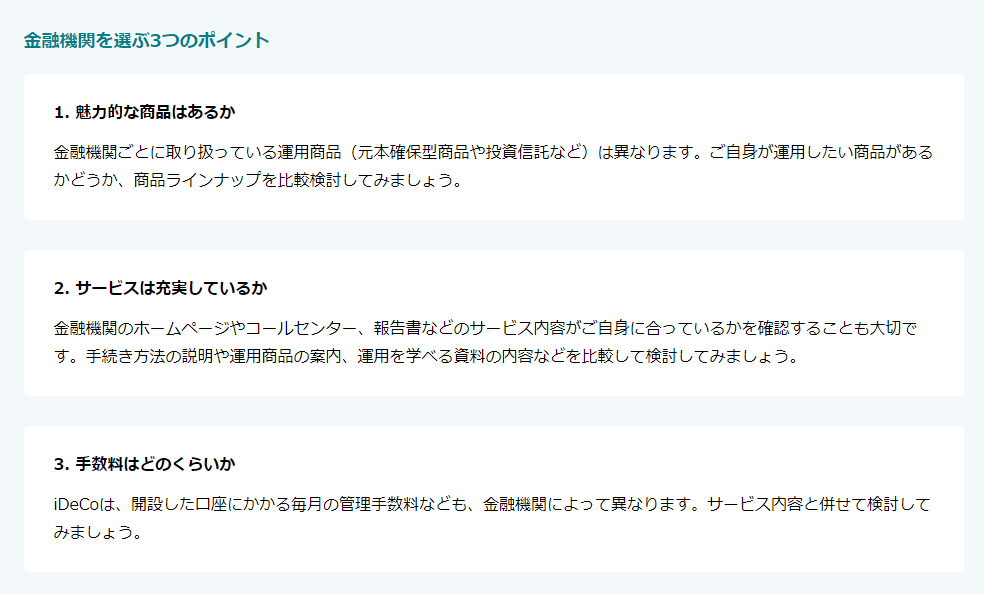

①証券会社選び

iDeCoの申込先は国や役所ではなく証券会社です。

2021年3月時点でiDeCo取扱証券会社は約160社あります。

この160社から選ぶための基準がこちらですね。(出典:iDeCo公式サイト)

これらの基準から、過去に僕が選んだのはSBI証券です。

SBI証券は証券会社に支払う運営管理手数料0円で、商品数が80以上と豊富です。

コールセンターもiDeCo専用番号を設けています。(繋がりにくい時もありますが)

僕がつみたてNISAで使っている楽天証券も悪くはないですが、iDeCoはSBI証券一択ですね。(あくまで個人的な意見^^)

ただしSBI証券では保険型商品は取り扱っていないので、保険型商品を希望する人は別の会社を選択した方が良いです。

②商品選び

20~30代の社会人であればあと3~40年は投資し続けます。

それだけの長期投資のために選ぶべき商品のポイントは次の3つです。

※SBI証券では元本保証の定期預金も選べますが、本記事では投資信託に絞って解説します

- 手数料が低い(販売手数料0円、信託報酬0.5%未満)

- 純資産額が高い(50億円以上)

- 実績のあるインデックス連動型の投資信託である

・手数料が低い(販売手数料0円、信託報酬0.5%未満)

SBI証券であれば販売手数料は全て無料なので気にしなくていいですが、信託報酬は約0.1%~約2.1%と幅があります。

10年以上の長期投資におけるトータルリターンは2~4%程度と言われているので、信託報酬で2%も取るなんてボッタクリ取りすぎなので避けたほうが良いですね。

SBI証券の商品紹介画面なら、信託報酬額で並び替えやフィルター掛けが出来るので0.5%を超える商品はサヨナラしていいでしょう。

・純資産額が高い(50億円以上)

純資産額とは「その投資信託にどれだけお金が集まっているか」を表しています。

純資産額が低い投資信託には、最近作られたばかりで実績が無かったり投資家の評価が低い商品だったりします。

また、純資産が低いと信託報酬も低くなって投信会社も儲けが少なくなります。

最悪の場合は償還(投資信託を終了)させる事態もありえるので純資産額は最低でも50億円以上ある商品を選ぶといいでしょう。

・実績のあるインデックス連動型の投資信託である

長期のつみたて投資で確実に資産を増やすならインデックス連動型がおすすめです。

しかも実績のあるインデックス(指数)に連動していることがとても大事です。

インデックス=指数とは、ある特定の企業群の株価平均値のことです。

日本では日経平均225やTOPIX、米国ではダウ工業30種やSP500という指数が有名ですね。

投資信託の成績がこのインデックスに連動する成績を目指す投資信託をインデックス型と言います。

反対に指数を上回る成績を目指すものをアクティブ型と言います。

アクティブ型は短期的にはインデックス型を上回ることもありますが、iDeCoのように長期投資であればインデックス型が歴史的にもリターンで勝っています。

インデックス型が強い理由を詳しく知りたい方はこちらの書籍がおすすめです^^

")

おすすめのインデックスは、日本株式ならTOPIX、米国株ならS&P500、先進国株ならMSCIコクサイですね。

商品選びで悩んでいる方は、これらのインデックスに連動している投資信託を選んでみてもいいかもしれません。

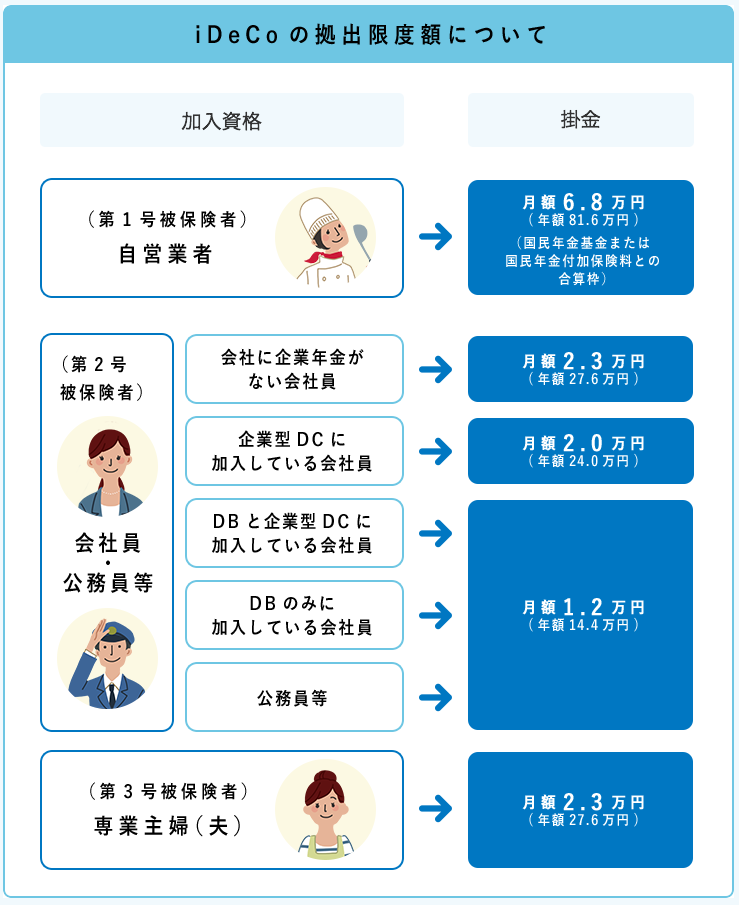

③毎月のつみたて金額

iDeCoのつみたて金額は加入者の状態によって上限額が決まります。(出典:iDeCo公式サイト)

多くの会社員が当てはまる2.3万円上限のケースで考えると、上限目いっぱい積み立てても良いと思います。

僕の場合は、節税による還付金を貯金することで、すぐに使えるお金は確保してました。

月23000円積み立てると年間で約55000円が還付されて貯金できます。

あとは毎月プラスαで現金を貯金に回せば生活資金は十分だと思います。

ただこれはご自身の収入額にもよるので必ず自己責任で判断してくださいね^^。

5.まとめ

今回はiDeCoを始める時に抑えるべきポイントを次のような内容で紹介しました!

- 国が用意した「個人型確定拠出年金」という年金制度

- 公的年金が足りなくなる分を補うための仕組み

- 国民には税金メリットという「ニンジン」がある

- ①自営業者、企業年金の無い会社員、専業主婦(夫)が加入できる

- ②証券会社にiDeCo口座を開設して自分で投資商品を購入して運用する

- ③掛け金は毎月一定額を積み立てて60歳以降に年金として受け取る

- ①運用益が非課税になる

- ②つみたて額が全額「所得控除」になる

- ③半強制的に老後の備えが出来る

- ①60歳まで資金拘束される

- ②加入手続きがややこしい

- ③受取方法がややこしい

- ①証券会社選び

- ②商品選び

- ③毎月のつみたて金額

iDeCoは少し複雑ですが、老後資金の準備ツールとしてはこれ以上おトクな制度はありません。

この記事を参考にしてiDeCoを始めてみてはいかがでしょうか^^

今回の記事が良かった!という方はぜひTwitterフォローと「読者になる」ボタンのクリックをお願いします!

ゆうすけ