こんにちは、ゆうすけです。

Follow @learntoushi

今回は資産を作るために必須のツール「家計簿アプリ」の特徴とおすすめアプリ3選をご紹介します。

- 「ムダづかいしてるつもりはないのに、お金が貯まらない…」

- 「キャッシュレスでの支払いが増えて、支出が管理しきれない…」

- 「家計簿アプリっていくつもあってどれを使えばいいか分からない…」

ぜひ最後までお読みください!

家計簿アプリってなに?

家計簿アプリとは、今まで手書きの家計簿やExcel(スプレッドシート)で付けていた家計簿をスマホやWeb上でつけられるアプリケーションのことです。

手書きの家計簿との違い

- スマホでいつでもどこでも記録ができる

- 銀行口座やクレジットカード等の入出金が自動で記録される

- 自動で計算してくれる

スマホは常に持ち歩いてますから、支払ったその場でアプリに記録できます。

手書き家計簿でありがちの『寝る前にノートに記帳する』が不要になるので「昨日の家計簿つけるの忘れた…!」といったミスもほぼなくなります。

さらに、クレジットカードの支払情報は自動で記録されますから現金を使わない人はほぼ自動で家計簿がつけられます。

家計簿アプリのメリット

手書き家計簿やExcel家計簿によくあるメンドクサイ手間を省いてくれます。

大きくは次の3つが家計簿アプリのメリットです。

- ①スマホやパソコンを買い替えても大丈夫

- ②銀行口座の記帳やレシートの保管が不要になる

- ③仕訳が不要になる

①スマホやパソコンを買い替えても大丈夫

クラウドサービスなので、どの端末からでもログインすればそのまま使えますし、ログインIDとパスワードを共有すれば夫婦で手軽に共同管理ができます。

旦那さんのムダづかいも丸見え!

②銀行口座の記帳やレシートの保管が不要になる

銀行口座やクレジットカード、キャッシュレス決済アプリの入出金データを自動で取り込めるので『ATMに長時間並んで記帳する』『レシートを残して夜にまとめて入力する』という作業が不要になります。

※アプリによって連携できない口座やカードがあるので事前に確認しておくと良いです

③仕訳が不要になる

入出金を一回でも登録するとアプリが勘定(食費や交通費等の使い道)を記憶してくれるので次回から自分で仕訳する必要がなくなります。

※ただアプリもたまに間違えるのでその時は修正が必要です

家計簿アプリのメリットが分かったと思いますので次に代表的なオススメアプリを3つ紹介します。

代表的な家計簿アプリ3選

アプリストアで「家計簿」と検索するとAppleのApp Storeでは8件(審査厳しいので少なめ)、GoogleのPlay Storeでは270件近いアプリがヒットします。(2021年1月15日時点)

これだけ沢山の中から選ぶのは結構ムズカシイ…と思いますので、既に日本国内で家計簿アプリと言ったらこれ!というアプリ3選を紹介します!

1.マネーフォワードME

マネーフォワードは家計簿アプリのパイオニア的存在です。

2012年創業で2017年には東証マザーズにも上場しています。

利用者数は2020年5月に1000万人を突破していて*1、国内トップと思われます。

僕も無料ユーザーとして5年、有料ユーザーとして3年、合計8年間使っています。

有料版は月額500円です。

2.Zaim(ザイム)

家計簿アプリとして、マネーフォワード(MF)と必ず比較されるのがこのZaimです。

基本的な機能はMFと変わらないのですが、やはり先行者優位(『新しい商品やサービスは一番最初に始めた企業が有利』という意味)で二番手となっているサービスです。

僕の妻はZaimを使っていましたが、結婚を機にMFに乗り換えました^^

利用者(累計DL数)は900万人 *2でおそらく国内第二位です。

有料版は月額400円でMFより少しおトクです。

3.Moneytree(マネーツリー)

マネーツリーはMFと同じ2012年に設立された会社で、実はけっこう老舗サービスだったりします。

僕もMFを使い始めたときに競合サービスでマネーツリーを見た記憶があります。

直近の利用者数は500万人で少なめですが、月額300円なので3アプリの中では一番安く始められます。

次は、家計簿アプリを使った方が良い人の特徴を紹介します!

どんな人が使うといい?

僕は人類全員が使うといいと思っています笑

が、あえて言えば次のどれか一つに当てはまる方はぜひスグに使い始めてほしいです。

・支払いはキャッシュレス派(クレカ・電子マネー・QR決済など)

・紙の家計簿やExcelでの管理に挫折した、しそう

・家計管理の知識がなくて、仕訳とかよくわからない

特にキャッシュレス派の人は義務ですね笑

多くのアプリやカードを使うと、どのカードやアプリで、何に、いくら使ったか分からなくなるからです。

それぞれの銀行やクレカのWebサイト一つ一つを見に行くのはかなり手間ですから、家計簿アプリで纏めることは必須だと僕は思います。

あとは、お金の管理を早くから始められる新社会人の方や結婚して家庭を持ち始めた方もまだ使ってなければ始めた方が良いですね。

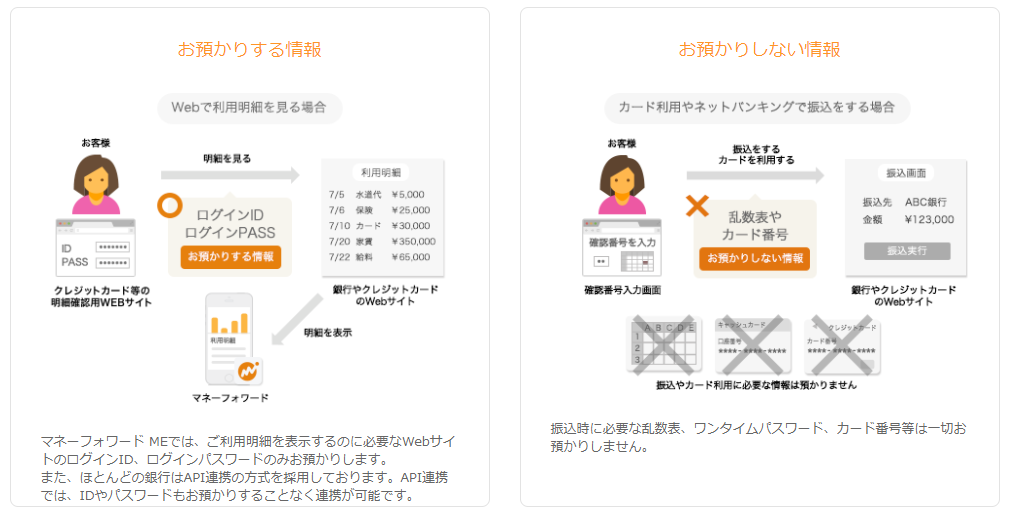

家計簿アプリへの疑問と不安を解決!

はい、大丈夫です。

やや専門的な内容になりますが、銀行やクレカのデータは大きく「明細用」「決済用」の2つに分かれています。

家計簿アプリが連携するのは入出金を把握するための「明細用」のデータで、口座やクレカから引出したり支払ったりする「決済用」データは連携されません。

つまり、万が一アプリと連携したデータに不正アクセスされても、口座やクレカの明細を見られることはあっても、お金を盗まれたりクレカを不正使用されたりすることはないということです。

インターネット上でお金の管理することに漠然と不安を感じることがあると思います。

そのような心配を解消するために、セキュリティについては各社かなりの徹底ぶりです。

おそらく自宅に保管している通帳や家計簿よりも、セキュリティが堅いんじゃないでしょうか笑

詳しく知りたい場合は、各社の取り組みをご覧ください。

僕はMFを5年間無料で使っていましたが全く不都合ありませんでした。

(独身時代でもありお金に無頓着だったのもありますが^^;)

ただMFの場合は、無料版では連携できるクレカや口座が10個まで、表示データは過去1年分だったりと制限はあります。

【参考】プレミアムサービス機能比較表|マネーフォワード ME

なので僕は管理を強くするために結婚してからは有料版に切り替えました。

月額500円=年間6000円は、飲み会を2回止めればクリアなので大きな負担ではないですね。

しかも「マネーフォワード 固定費の見直し」サービスの電気料金プランを利用すれば無料になります。

電気代から家計をお得に改善 | マネーフォワード 固定費の見直し

現金派こそ家計簿アプリを使ってください!笑

家計簿をつける目的は「使ったお金を記録すること」ではなく「お金の使い方を分析して改善すること」です。

手書きではお金を記録することで精一杯になるので分析・改善まで手が回りません。

それが家計簿アプリなら、記録は買ったその場で入力なので手間はかからず、分析に必要なレポートは一瞬でアプリが作ってくれます。

だから現金派かキャッシュレス派かは関係なく使った方がいいです!(元も子もなし)

これもよくある心配だと思います。

でも、大丈夫です。

まずは自分が手書きやExcelでやっていた記帳をアプリに入力することから始めましょう。

データが貯まってくれば、あとはアプリが自動で色々とレポートや提案をしてくれます。

その時に周囲にいる家計簿アプリに詳しい方や、各アプリのサポートに使い方を聞いてみましょう。

けっこう親切に教えてくれますよ^^

結論、どのアプリがいいの?

ここまで色々と紹介してきた私のオススメは・・・

マネーフォワードです!(既視感)

これはもう一択ですね。理由としては主に5つです。

やはり使い勝手と機能面は突出しています。

妻はかつてZaimを使っていましたが、僕がMFを紹介したらすぐに乗り換えました(笑)

あえてデメリットを上げるとすると、、、

・無料版の機能が乏しい(閲覧データが過去1年分だけ、は厳しい…)

・有料版が高い(とはいっても他社と比較しても+月100円ほど)

・QR決済アプリ「PayPay」が連携できない(Zaim,マネーツリーもできないけど)

マネーフォワードの魅力と効果を最大限に感じるためには、やはり有料版が良いです。

僕は独身時代、たいして支出管理もしてなかったので(だから借金背負った…)無料版を使っていましたが、資産運用や投資をするなら有料版は必須だと思います。

ちなみに僕は有料版マネーフォワードで次のように支出管理しています

- 毎週と毎月のレポートで使いすぎている科目をチェック、原因を分析(電気代が高い→エアコン使いすぎた等)

- 投資に回せるお金(余剰資金)があるかを確認して、あれば投資をする

- 毎月の投資リターン状況をチェック、各ポートフォリオの状況分析(証券会社口座も連携できます)

こうしてムダ使いをなくし

→お金を作りだし

→投資に回し

→リターンを分析する

ところまでマネーフォワードでできてしまいます。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

とマネーフォワードをごり押ししてきましたが、

Zaimやマネーツリーでもほぼ同様のことはできます^^

これだけのメリットをたった月300~500円で受けられるので、まだ家計簿アプリを入れていないという方はどれでもいいので選んでスタートしてみてください!

そして中でも「マネーフォワードがよさそうだな」と思った方は、まずは無料からでも始めてみてください^^

今回の記事が良かった!という方はぜひTwitterフォローと「読者になる」ボタンのクリックをお願いします!

ゆうすけ